5月号特集は、建築産業を主題としました。

5月号特集は、建築産業を主題としました。

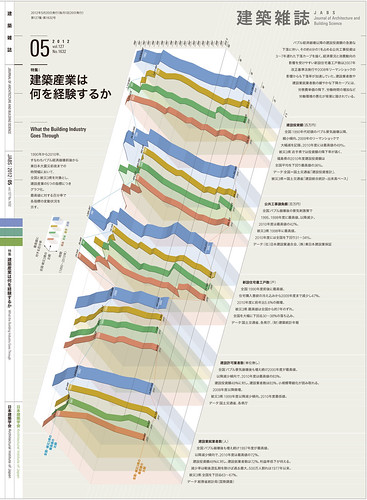

まずは表紙をお読みください。「建設投資額」(総投資額)、「公共事業請負額」、「新築住宅着工戸数」、「建設許可業者数」、「建設業就業者数」の5つの指標につき、全国および被災3県(岩手・宮城・福島)のそれぞれの値の推移を、1990〜2010年の20年間についてグラフ化しています。これらすべての値が1990年代にピークを迎えて下降していきますが、読み取っていただきたいのは、リボン状のカーブ群のあいだの微妙なズレです。主な点だけを列記してみます。(1) 全国に比べて被災3県は下降のカーブが急勾配であり、地方の建設市場の縮小傾向が著しい。(2) 投資総額は、(岩手を例外として)東北地方は全国より先にピークを迎えるが、公共投資は逆に全国よりピークが遅れて訪れる。つまり、90年代末まで地方は公共投資により支えられる傾向がつづいたが、その後に急勾配で降下している。(3) 市場規模の縮小に対し、従業者数の降下は緩く、業者数の減少はさらに緩い。市場縮小に対して、とくに地方建設業は人員削減(=零細化)により生き残りをはかってきたが、市場規模に見合う削減にはなっておらず、よって従業者の賃金も減ったと考えられる。また(グラフから直接には読み取れないが)従業者の高齢化も進んでいた。

東日本大震災はこうした状況を襲ったわけです。零細化・高齢化傾向にあったにもかかわらず、発災直後の地元建設業界による、「復旧支援」などという言葉にはとてもおさまらない多様かつ過酷な活動には目を見張るものがありました。大震災がもし5年遅れていたら地元にはこうした対応の余力はなかっただろうという指摘もあります。そして縮小が進んできた地方に、全国からゼネコン、ハウスメーカーをはじめとする企業や従業員・労働者たちが押し寄せる状況がすでに顕在化しており、これから数年におよぶ復興特需は地元建設業界をさらに撹乱する(モノカルチャー化する?)でしょうし、特需の終わりは被災前よりもさらに深刻な状況の到来を意味するでしょう。(被災地では)土木構造物から住宅までが一斉に誕生する(一切が同世代で揃ってしまう)のですから、その後しばらくは何も建たないという状況になるのです。

本特集は、スーパーゼネコン、地方建設業、町場工務店という建設産業の3つのセクターを想定しつつ、それぞれがこれまでの1年間で何を経験したか、そして今後数年間をどう経験していけばよいのかを問うています。多くの執筆者各位が、決して書きやすくない問題を腹を決めて買いてくださっており、編集サイドの我々としても感銘を受けました。是非じっくりお読みください。